MERCADO ELÉCTRICO

Un camino hacia la gestionabilidad…

El Curtailment, una realidad que cada día afecta más a la generación mediante fuentes renovables, y a tener muy en cuenta en los próximos años

Texto:

Juan José García Pajuelo

Director Técnico Unidad de Energía de Arram Consultores, SL

En la actualidad, además de otras muchas cosas importantes a tener en cuenta en el apasionante mundo de la generación de energías mediante renovables, nos encontramos ante una situación en la que cada día nos deberíamos ir familiarizando más con esta palabra, “Curtailment”. Fenómeno que, en el presente año, ha sucedido o se ha aplicado en ocasiones puntuales y a lo largo de algunos meses muy concretos, pero que, en un futuro no muy lejano, si la tendencia no cambia, se llevará a cabo de manera bastante más repetitiva, con el impacto que dicha actuación conllevará en los balances y estudios financieros, así como en los periodos de amortización de las inversiones que las diferentes partes intervinientes han de tener en cuenta en el desarrollo de renovables.

Una vez dicho esto, seguramente nos estemos preguntando el porqué de este fenómeno o de qué se trata, y es algo tan sencillo como lo que ocurre, debido a que tanto el sol como el viento tienen el problema de la intermitencia. Como sabemos muy bien, no siempre luce el sol y cuando lo hace su intensidad es variable; y, de la misma forma, no siempre sopla el viento, por lo que su variabilidad también es amplia. Esto motiva a que haya momentos en los que se produce más energía de la que es demandada (exceso de sol y/o de viento), y este desajuste entre producción y demanda, provoca el denominado “Curtailment”, es decir, que haya un exceso de electricidad de origen fotovoltaico y/o eólico que no se aprovecha, situación que es ineficiente y constituye una contradicción con el objetivo de generación eléctrica sostenible.

Dicho suceso, obliga al operador de red, velando siempre por la estabilidad del sistema nacional de distribución y transporte de energía, a tener que compensar dicho desfase, llevando a cabo a través de los centros de control, una reducción o limitación de la inyección de potencia mediante una consigna a las diferentes plantas de energía renovables, generalmente centrándose en solares fotovoltaicas y eólicas, con un punto de conexión a lo largo de su red.

No obstante, aunque la palabra y su definición sea fácil de explicar o sintetizar, no lo es tanto el motivo del porqué sucede, así como las repercusiones que tiene y sobre todo las posibles soluciones futuras que puedan posibilitar la reducción de este acontecimiento al máximo y es en eso, es en lo que nos vamos a centrar a continuación.

¿A qué se debe y cuál es la repercusión que tiene?

Si tiramos de hemeroteca y observamos los datos ofrecidos por el operador del sistema para este mes pasado de noviembre, nos encontramos con una distribución de potencia instalada en el que como vemos, la suma de energía entre eólica y fotovoltaica asciende a un 43,84% con respecto al resto.

POTENCIA INSTALADA SEGÚN TECNOLOGÍA DE GENERACIÓN

Extrapolando los datos de la misma fuente a lo que ocurría a lo largo de un día, y si en concreto “centramos el tiro” en analizar la generación de energías renovables, nos damos cuenta de lo anteriormente expuesto, y es que la generación, sobre todo de fotovoltaica, se centra en las horas centrales del día donde la demanda no está en su pleno apogeo.

PERFIL DIARIO DE GENERACIÓN EÓLICA Y FOTOVOLTAICA (MW)

PERFIL DE DEMANDA DIARIO

La curva de pato

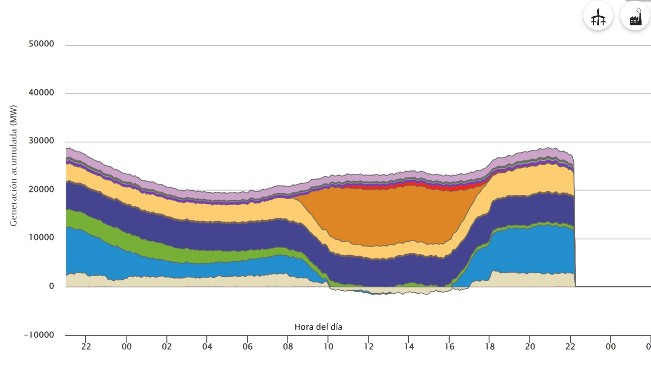

Esto se hace más clarividente, cuando a “golpe de vista” se nos muestra el perfil de energía acumulada a lo largo de un día, donde se puede percibir el desequilibrio de tiempo entre la demanda máxima y la producción de energía renovable, debido a que, la demanda máxima se produce después de la puesta del sol, cuando la energía solar ya no está disponible.

Este efecto es particularmente más relevante en esos lugares donde se ha instalado una cantidad sustancial de energía eléctrica solar, ya que la cantidad de energía que debe generarse a partir de fuentes distintas a la energía solar o eólica, muestra un rápido aumento alrededor de la puesta del sol y los picos en las horas de la tarde, produciendo un gráfico que se asemeja a la silueta de un pato, de ahí su nombre.

PERFIL DE GENERACIÓN ACUMULADA (MW)

El gran aumento en la generación de instalaciones fotovoltaicas, ha incrementado la oferta y provocado una disminución en los precios. Sin embargo, esto supone una dificultad añadida para el operador del sistema eléctrico (Red Eléctrica), quien debe conseguir y vigilar el equilibrio entre la oferta y la demanda, viéndose obligado en ocasiones a ordenar la parada o reducción (Curtailment) de la generación en determinadas instalaciones renovables. No debe extrañarnos ver a veces que no giran las palas de los aerogeneradores aún en días con suficiente viento o que las instalaciones fotovoltaicas tengan ordenes de parada, pudiendo estar, por las condiciones climatológicas, a pleno rendimiento.

Conclusiones y lecciones aprendidas…

Nos encontramos ante un paradigma futuro con bastante incertidumbre, con una generación fotovoltaica y eólica pura (con conexión directa a red) que en los últimos años ha crecido de manera exponencial y con una tendencia al alza, que tarde o temprano y debido al auxilio que la red de distribución y transporte actual nos está pidiendo, ha de cambiar.

ANÁLISIS DE LA CURVA DE LA DEMANDA ACUMULADA (USO ALMACENAMIENTO)

¿No creéis que es el momento de analizar el mercado que tenemos delante de nuestros ojos? ¿No pensáis que es ahora cuando se ha de regular el mercado del almacenamiento, con unos precios que no “maten” su rentabilidad y usar esta herramienta como manera de aplanar la curva de demanda frente a la de generación? ¿No consideráis que es hora de pararnos un poco a pensar y observar la gráfica anterior, y plantearnos mediante el uso del almacenamiento y/o hibridación, dar una vuelta a la curva de generación acumulada y tener un defecto de generación en horas centrales (almacenando energía) y un aumento en horas de demanda punta (inyectándola)? ¿Es el momento quizás de hibridar y aprovechar esa energía que debido al “Curtailment” estamos desaprovechando?

Desde Arram Consultores, pensamos que sí, y por lo tanto os invitamos a dar una pensada juntos de la situación y propongamos soluciones hacia una red mucho más gestionable…

La curva de pato representa un desafío en la gestión de la oferta y la demanda de energía eléctrica en presencia de una creciente participación de la generación renovable intermitente. Sin embargo, con soluciones adecuadas, es posible mitigar sus efectos y avanzar hacia una matriz energética más sostenible y eficiente. El almacenamiento de energía, la flexibilidad en la demanda, la mejora de la infraestructura eléctrica y la diversificación de la matriz energética son estrategias clave para abordar este desafío futuro.

¿Te subes al carro?

Centro Ibérico de Investigación en Almacenamiento Energético (CiIAE): “No se concibe la generación renovable si no va acompañada de almacenamiento eléctrico”

Texto:

Juan Manuel Pérez, Director Dpto. Almacenamiento Eléctrico; David Parra, Director Dpto. H2 y Power-to-X; Francisco Javier Gallego, Director Dpto. Plantas Piloto y Breogán Pato, Director Dpto. Almacenamiento Térmico

¿Cuáles son los principales proyectos en los que está trabajando el CiIAE desde Cáceres?

El Centro Ibérico de Investigación en Almacenamiento de Energía tiene varios proyectos que están en fase de ejecución:

1- La construcción de los edificios del centro en la Finca del Cuartillo en Cáceres, que se espera empiecen a ser entregados a mediados del año que viene. Estos tres edificios son: el de Plantas Piloto que albergará 5 plantas piloto; edificio principal con seis laboratorios de investigación y equipos especializados en la síntesis y caracterización de materiales además de personal dedicado a simulación, redes, economía circular, prototipado, LCA, etc.

2- Contratación de más de 130 personas, la mayoría investigadores de varios perfiles y conocimientos. La plantilla ya está en el orden de más de 25 personas que esperamos se incremente sensiblemente a finales de verano.

3- Proyectos de investigación: el CIIAE tiene ya disponibles tres laboratorios de investigación en la Escuela de Telecomunicaciones donde se están llevando a cabo diferentes proyectos que ya se han ido obteniendo en convocatorias nacionales y regionales. Se han solicitado varios proyectos europeos, pendientes de resolución. Todos estos proyectos versan sobre tres ejes: energía térmica, H2&Power-to-X y energía eléctrica (baterías y supercondensadores). Y la reciente concesión de un proyecto MSCA-Cofund junto con la Junta de Extremadura para captación de talento investigador.

¿Qué puede aportar Extremadura en los proyectos del Centro?

La ubicación del centro en Extremadura no es casual. La RIS3 (Research and Innovation Smart Specialisation Strategy) es un término que se refiere a la focalización de una región, en nuestro caso Extremadura, en áreas competitivas y generadores de desarrollo en el marco de un contexto global. Entre las áreas identificadas como adecuadas para centrar los esfuerzos de investigación e innovación en la comunidad se han identificado las energías renovables y el almacenamiento energético.

Extremadura tiene un capital humano y tecnológico en el ámbito del almacenamiento que se ha de aprovechar. Hay muchos jóvenes deseosos de comenzar su carrera en esta tierra y, ahora es el momento de aprovechar la vertiente tecnológica, ya que no hay otra Comunidad Autónoma con el potencial y el desarrollo actual en el ámbito de la generación fotovoltaica.

La hibridación y el almacenamiento energético son dos de los grandes vectores del futuro energético. ¿Deben ir de la mano?

Por supuesto, hoy en día no se concibe la generación renovable si no va acompañada de almacenamiento eléctrico. La clave de la descarbonización es poder almacenar la energía que se produce para usarla cuando se necesita. La única manera de poder acometer las demandas del mercado eléctrico son, a través, de un sistema completo y amplio de almacenamiento de energía. Pero hemos de ampliar las miras del almacenamiento. Éste no es sólo baterías de litio sino también otro tipo de baterías de almacenamiento electroquímico (metal-aire, flujo, etc) y además otros sistemas como el H2 y combustibles sintéticos y, por supuesto, el almacenamiento térmico. Todas estas diferentes tecnologías están siendo abordadas en el CIIAE y, son la clave del trabajo del centro de investigación.

¿Qué importancia tiene el hidrógeno para el Centro??

El Hidrógeno es un vector energético que va a ser complementario a la electricidad para descarbonizar sectores que son difíciles de abatir, como la industria, transporte de alta distancia, aviación, etc. El hidrógeno puede dotar de alta flexibilidad al sector energético y se puede transformar en productos y combustibles sintéticos de alto valor añadido para la industrial, y para el transporte de hidrógeno, por ejemplo, reaccionando con dióxido de carbono.

El departamento de Hidrógeno y Power-to-X, va a cubrir investigación fundamental en generación electrolítica de hidrógeno verde (a baja y alta temperatura), la captura de CO2 del aire, la catálisis térmica para producir combustibles sintéticos, la electrocatálisis para producir combustibles sintéticos, los sistemas power-to-X, los materiales de almacenamiento de hidrógeno para aplicaciones específicas como el transporte y los sistemas de energía de hidrógeno.

Extremadura registró 166.577 cambios de comercializador eléctrico en 2022 y 17.930 de gas impulsados por las subidas de precios

El año 2022 supuso un pequeño tsunami comercial en el sector energético español provocado por la fuerte subida de los precios de la luz y el gas en los mercados mayoristas, que se trasladaron a hogares, empresas e industrias. Un mercado muy complejo que provocó un aluvión de cambios de comercializador y que pasó factura sobre todo a las pequeñas comercializadoras que no tenían el soporte de la producción propia detrás. Además de producirse una alta tasa de cambios de la tipología de mercado (libre o regulado) que eligiera cada cliente.

Según los datos recientes de la Comisión Nacional de los Mercados y la Competencia (CNMC), en el año 2022 se produjeron en España un total de casi 6,5 millones de cambios de compañía de electricidad y 1,5 millones hicieron lo mismo con su comercializadora de gas. El sector eléctrico un 27,5% más que los contabilizados en 2021. En cambio, en el periodo 2020 a 2022 se multiplicaron por tres los cambios del mercado regulado (tarifa PVPC) al libre y se registraron 1.758.677 movimientos. Sin embargo, la mayoría de los cambios de compañía se siguieron produciendo entre comercializadores libres (67%).

Mientras, los cambios de comercializador en el mercado de gas en el año 2022 aumentaron un 46% respecto al año anterior (en el año 2021, el número de cambios en el mercado gasista alcanzó la cifra de un millón). El trasvase de clientes del mercado libre a la tarifa de último recurso -TUR (mercado regulado) superó el medio millón de clientes (580.009, según los datos provisionales de la CNMC). Esto significó que los cambios del suministro a un precio libre al regulado se multiplicaron por 8 respecto al año anterior.

En Extremadura

Según los datos de la CNMC, la comunidad extremeña no fue ajena a esta espiral de cambios provocada por el escenario alcista de los precios. Si la región contaba a finales del 2022 con un total de 766.123 puntos de suministro eléctrico, en ese año un total de 166.577 clientes procedieron a cambiar de comercializador. Por trimestre, en el primero del año fueron 46.949; un total de 35.984 en el segundo para subir de nuevo hasta los 44.144 cambios en el tercer trimestre y bajar hasta los 39.500 en el último trimestre del año 2022. Las salidas del mercado regulado al mercado libre en el 2022 fueron de 36.000 contratos. La tasa de cambio de comercializador en Extremadura el pasado año fue del 5,4%.

Mientras, en el sector del gas, Extremadura contaba según datos de la CNMC con un total de 93.635 puntos de suministro a finales del 2022. Durante el año se produjeron un total de 17.930 cambios de comercializador. Desde los 3.089 cambios del primer trimestre hasta los 8.473 del último trimestre del año. Solo en este cuarto trimestre del año 2022, las salidas del mercado libre al regulado en el sector del gas alcanzaron las 8.300.

Mercado libre

España contaba en el año 2022 con un total de 30.07 millones de puntos de suministro de electricidad, de los que el mercado libre acapara 21,39 millones (el 71,1%). Mientras, en el mercado regulado había un total de 8,67 millones de puntos de suministro, el 28,8%.

Por su parte, el mercado de gas cuenta en España con un total de 7,9 millones de puntos de suministro, de los que en el mercado libro había un total de 5,88 millones (el 73,6%) del total. El total de puntos de suministro en el mercado regulado era de 2,10 millones (26,32%). Según el Panel de Hogares de la CNMC, en el caso de los clientes de compañía eléctrica, el cambio de comercializador ha crecido casi 5 puntos porcentuales en 2 años, lo que supone un aumento relativo del 51%. Si nos fijamos en los cambios de compañía de gas, el crecimiento relativo respecto de 2020 ha sido del 61%.

- ← Anterior

- 1

- …

- 28

- 29

- 30

- …

- 126

- Siguiente →